25. 6. 2026

28. 6. 2023

28. 6.

2023

Ministerstvo financií SR stanovilo náležitosti pre správu s informáciami o dani z príjmov

Dňa 22. júna 2023 nadobudlo účinnosť Opatrenie č. MF/006455/2023-74 o správe s informáciami o dani z príjmov, v ktorom Ministerstvo financií SR (ďalej len „Ministerstvo“) ustanovuje obsah, náležitosti, usporiadanie, elektronický formát a správy s informáciami o dani z príjmov.

Ako sme vás informovali v našom predchádzajúcom článku, novela zákona o účtovníctve zaviedla novú povinnosť zverejňovať správu o dani z príjmov. Obsah tejto správy doposiaľ nebol známy a reálne kontúry nadobudol vydaním Opatrenia Ministerstva financií SR.

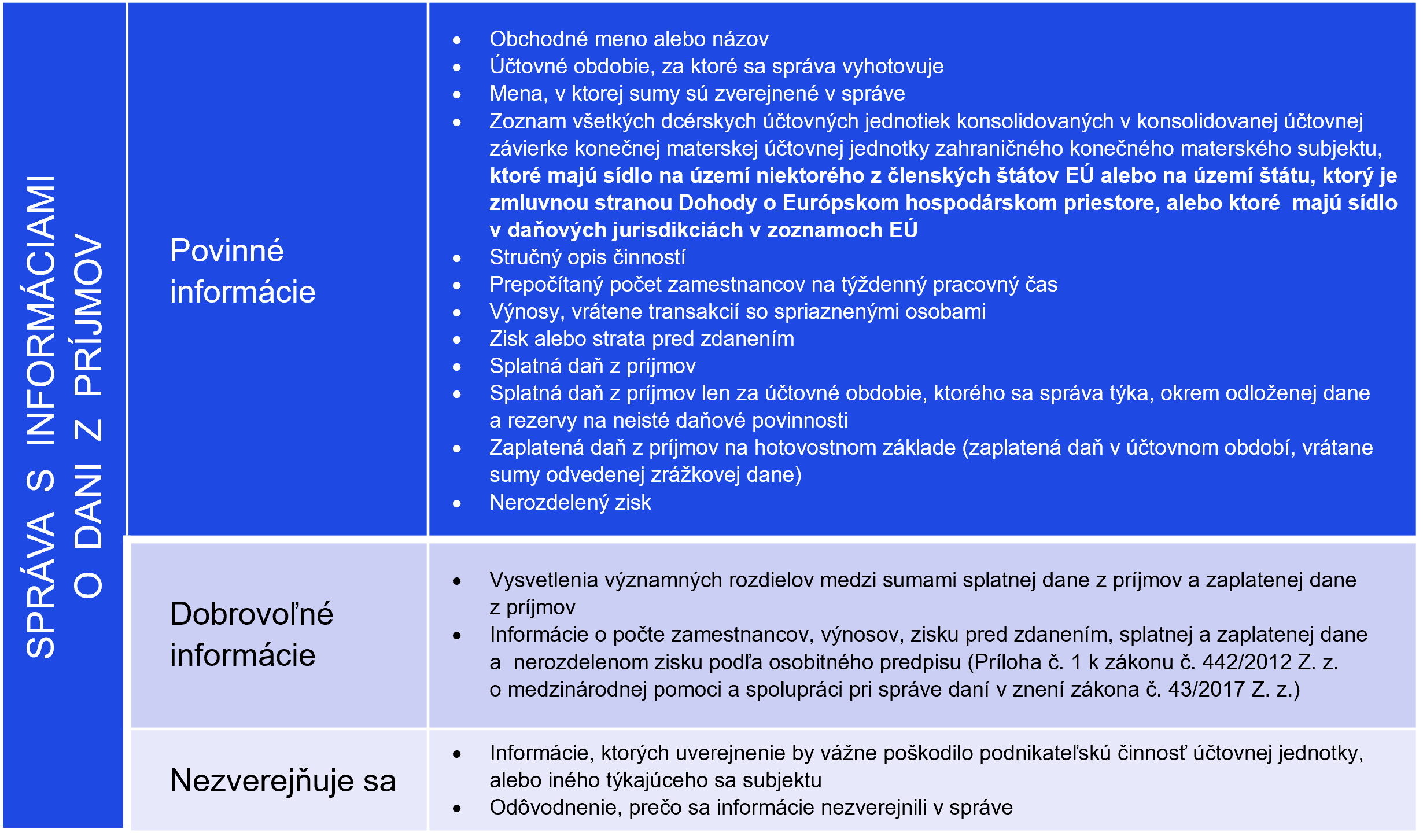

Správa s informáciami o dani z príjmov podľa zverejneného opatrenia obsahuje informácie o všetkých činnostiach samostatnej účtovnej jednotky, konečnej materskej účtovnej jednotky a zahraničného konečného materského subjektu. Informácie, ktoré správa s informáciami zahŕňa, je možné rozdeliť na:

- povinné,

- informácie, ktoré sa môžu zverejniť a

- informácie, ktoré sa nemusia vykázať.

Prehľad týchto informácií, ktoré má obsahovať správa s informáciami o dani z príjmov podľa opatrenia, znázorňuje nasledujúca tabuľka:

Okrem obsahu správy s informáciami je dôležité aj usporiadanie zverejňovaných informácií. Informácie o účtovnej jednotke sa musia uvádzať samostatne za každý členský štát, samostatne za každú daňovú jurisdikciu štátov EÚ, ktoré nespolupracujú na daňové účely, samostatne za každú daňovú jurisdikciu štátov EÚ spolupracujúcich na daňové účely, a inak, súhrnne za daňové jurisdikcie.

Ministerstvo určilo tiež povinnosť uloženia správy do registra v strojovo čitateľnom elektronickom formáte. Správa s informáciami so stanoveným obsahom sa prvýkrát uloží do registra za účtovné obdobie začínajúce najskôr 22. júna 2024.

Máte otázku? Napíšte nám.

Vaše otázky zodpovedia naši odborníci

Zdieľať článok